华中美食街

+

2022-07-19 23:55:25

【深度调查】 对付楼盘停工烂尾,这么干才是上策

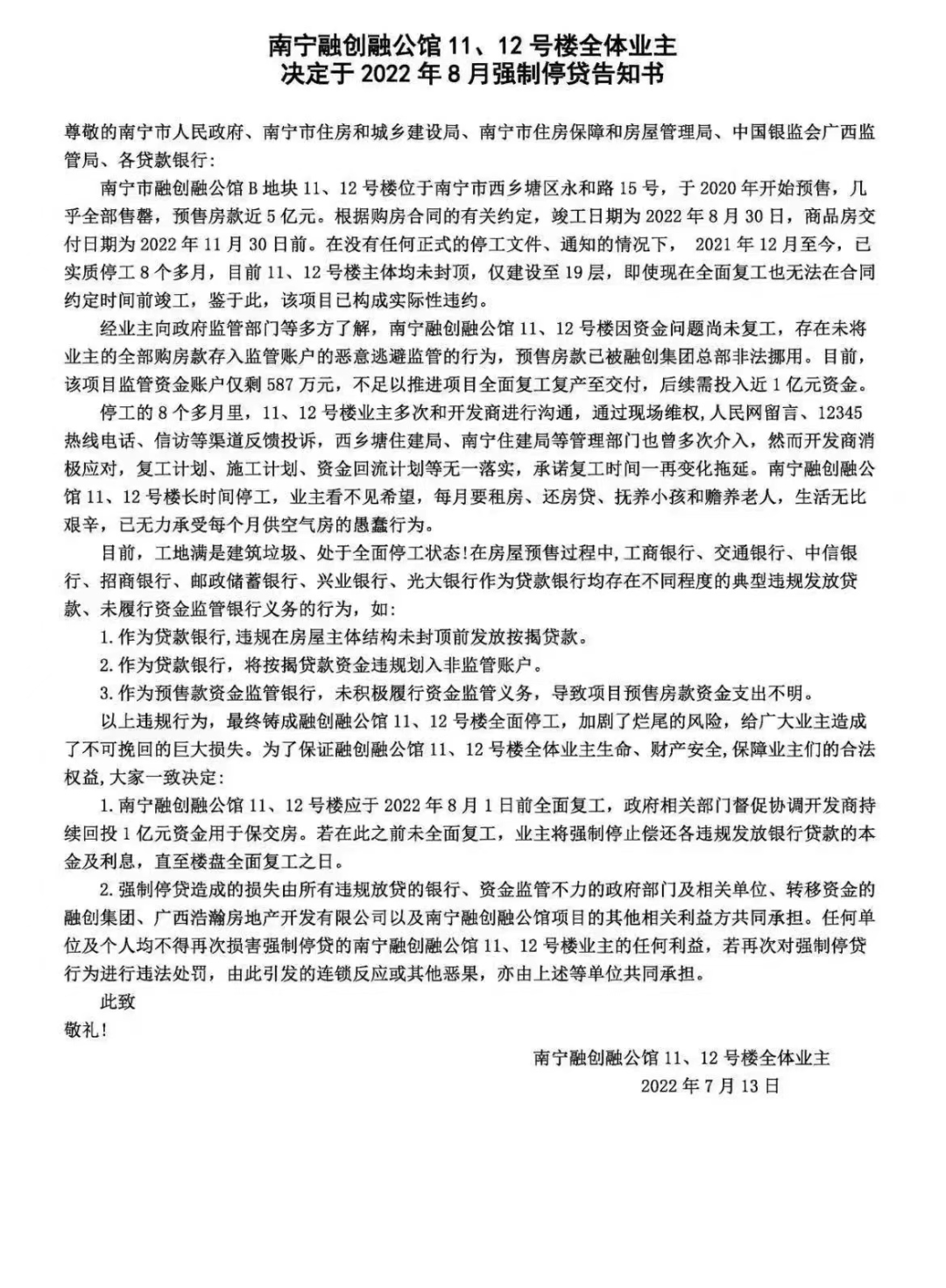

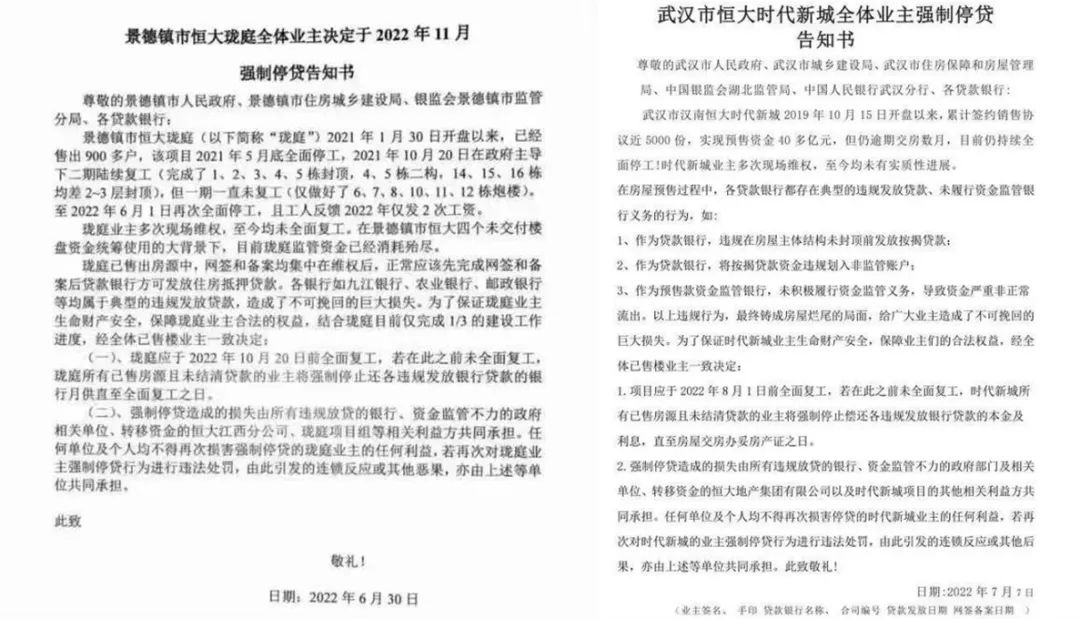

2022年这个炎热的夏天,一场由停工、延期交房甚至烂尾引发的“停贷风波”,正在全国楼市迅速蔓延开来。

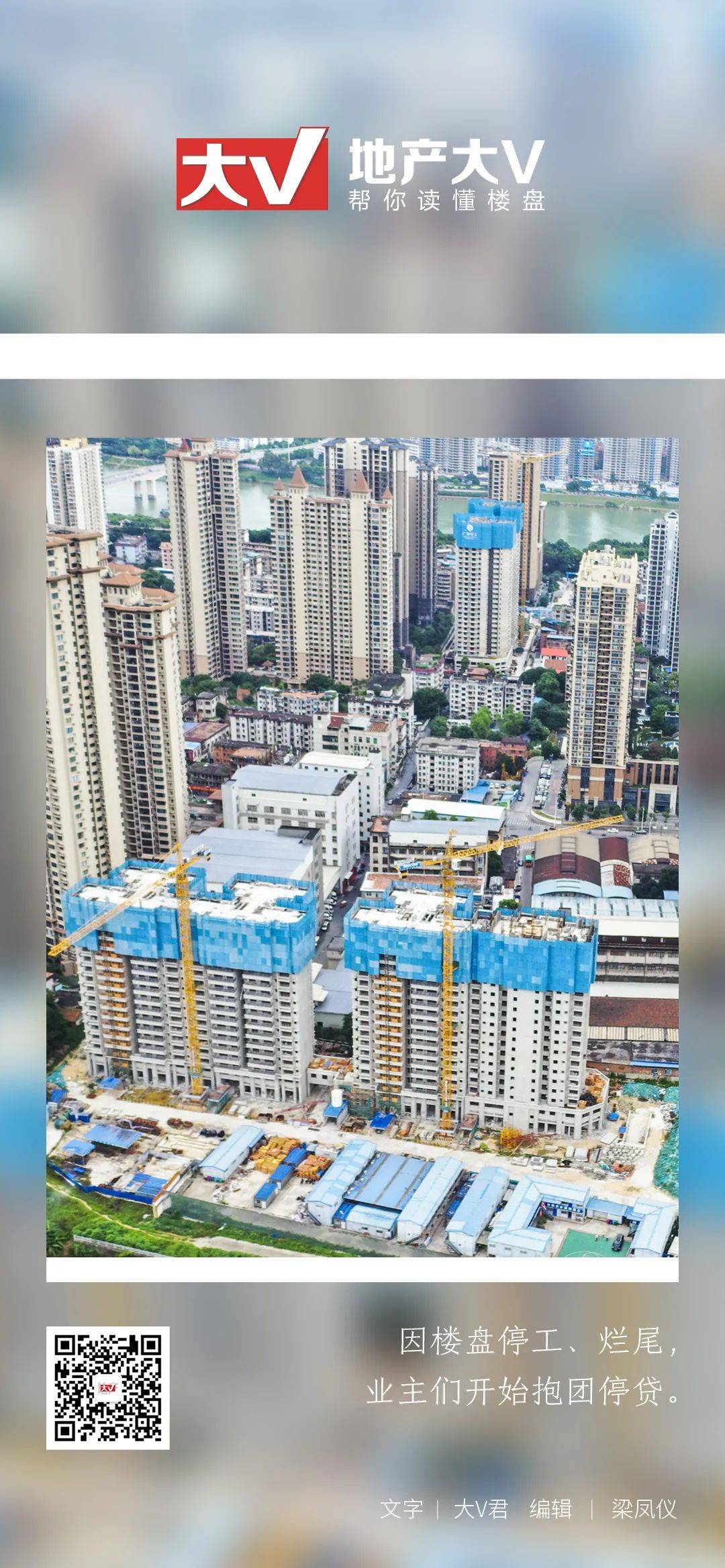

图 | 6月底融创·融公馆四期B地块实景

图 | 金科博翠山实景

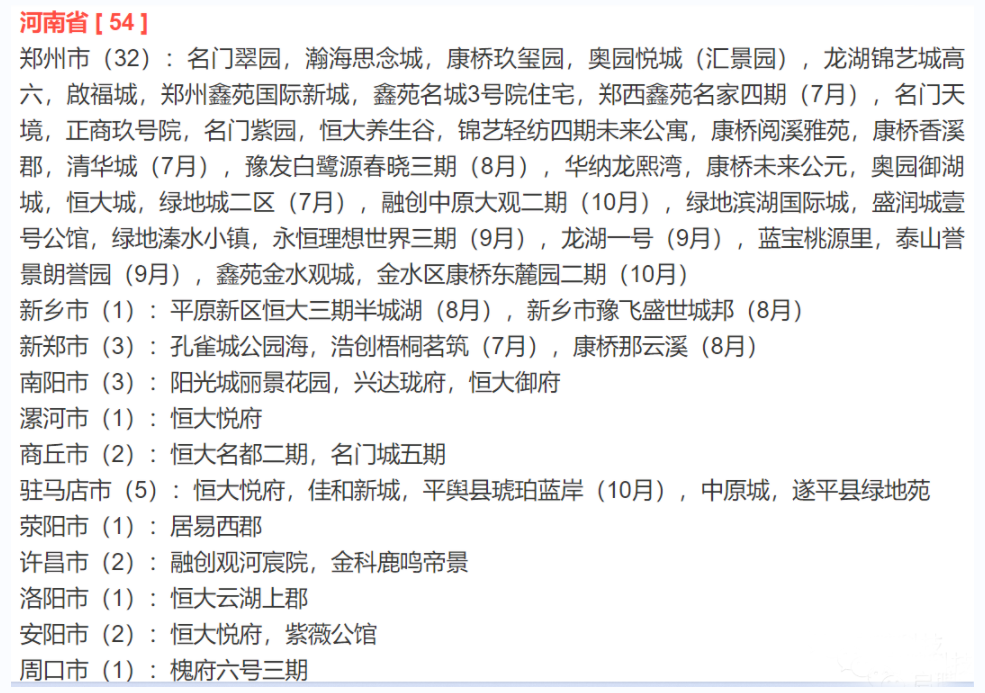

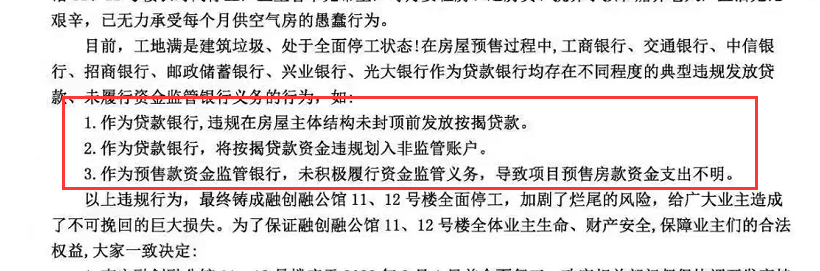

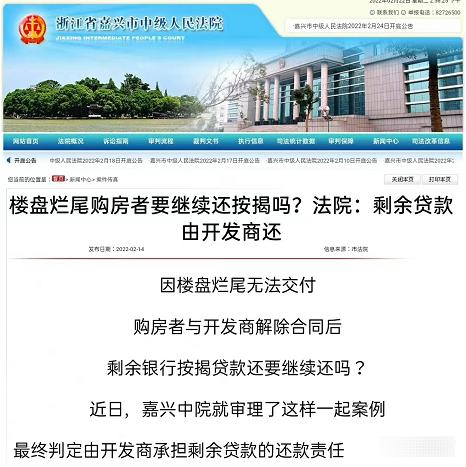

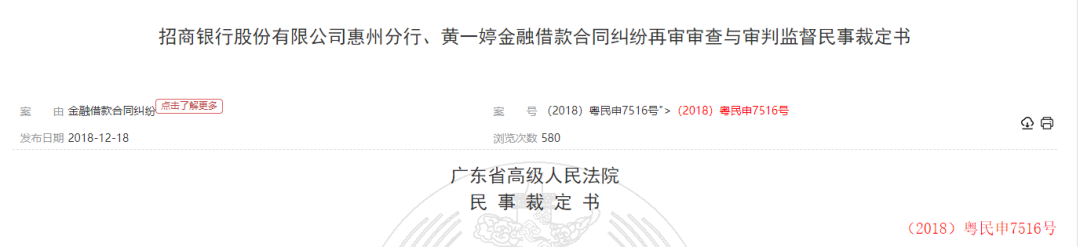

图 | 相关报道截图

图 | 银保监会表态

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

浏览3163次

{kind=link}

{kind=link}